随同上市公司半年报的浮现,A股42家上市券商2025年上半年的成绩单也阐扬出炉。 举座来看,42家上市券商的归母净利润均结束正增长。其中,经纪业务净收入同比增长44%,自营业务净收入同比增长54%,这两项业务成为推进举座事迹增长的两大中枢能源。 不外,在行业举座向好的大趋势下,浙商证券、华夏证券、南京证券、西部证券、财通证券等券商的营收却出现下滑,这一景色激发了市集的热心。 受访东谈主士分析以为,券商在细分业务上的表浮现现分化,根源在于券商的资源储备和中枢智商存在互异。以自营业务为例,头部券商

随同上市公司半年报的浮现,A股42家上市券商2025年上半年的成绩单也阐扬出炉。

举座来看,42家上市券商的归母净利润均结束正增长。其中,经纪业务净收入同比增长44%,自营业务净收入同比增长54%,这两项业务成为推进举座事迹增长的两大中枢能源。

不外,在行业举座向好的大趋势下,浙商证券、华夏证券、南京证券、西部证券、财通证券等券商的营收却出现下滑,这一景色激发了市集的热心。

受访东谈主士分析以为,券商在细分业务上的表浮现现分化,根源在于券商的资源储备和中枢智商存在互异。以自营业务为例,头部券商和中小券商在投研智商上的差距,奏凯导致了两者在自营业务的盈利智商和风控智商上的分化。中小券商若思扭转刻下场所,必须打造自己的绸缪特质,与头部券商开展“不合称竞争”。

42家归母净利润加多

从具体主义来看,在42家上市券商中,有37家券商的营收结束同比增长,其中10家券商的营收禁闭100亿元大关;而42家券商的归母净利润则一齐结束同比增长,更有8家券商的归母净利润跳跃50亿元。

大中小券生意绩分化权臣。头部券商中,中信证券、国泰海通、华泰证券表露隆起,分歧以330.39亿元、238.72亿元、162.19亿元的营收位居前三,同比增长率分歧为20.44%、77.71%、31.01%;归母净利润分歧为137.19亿元、157.37亿元、75.49亿元,同比增长率分歧为29.8%、213.74%、42.16%。其中,“券商一哥”中信证券营收遥遥率先且增长认知,但归母净利润略低于国泰海通。

与此同期,行业里面差距较大,部分中小券商营收和归母净利润仅为个位数。举例,太平洋、华林证券、华夏证券的营收均低于10亿元,归母净利润也均低于5亿元。天风证券虽营收大增69.16%至12.22亿元,但归母净利润仅为0.31亿元,盈利水平有待擢升。

举座来看,大皆券生意绩表露精好意思,部分券商更是结束大幅增长。有6家券商的营收同比增长率跳跃50%,10家券商的归母净利润同比增长率跳跃100%。其中,华西证券营收同比加多46.72%至20.73亿元,归母净利润同比加多1195.02%至5.12亿元;国联民生营收同比大增269.4%至40.11亿元,归母净利润同比加多1185.19%至11.27亿元。

5家营收逆势下滑

尽管大皆券商营收和归母净利润均结束了增长,但也有部分券商呈现出私有的事迹特征:营收下滑的同期,归母净利润却结束了同比增长。具体来看,浙商证券、华夏证券、南京证券、西部证券、财通证券五家券商的营收均出现了不同进度的下滑,但归母净利润却结束正增长。

其中,浙商证券营收同比下滑23.66%至61.07亿元,归母净利润同比增长46.49%至11.49亿元;华夏证券营收同比下滑23.14%至9.21亿元,归母净利润同比加多29.34%至2.6亿元;西部证券营收同比下滑16.23%至27.89亿元,归母净利润同比加多20.09%至7.85亿元;南京证券营收同比下滑近6%至15.78亿元,归母净利润同比加多13.65%至6.21亿元;财通证券营收同比下滑2.19%至29.59亿元,归母净利润同比加多16.85%至10.83亿元。

这5家券商为何会出现“总营收同比下滑,但归母净利同比加多”的景色?

上海国度管帐学院国有老本运营贪图中心主任周赟在接受《外洋金融报》记者采访时暗示,不同券商的盈利表露有在互异。具体来看,财通证券的盈利改善主要收获于成本端的有用胁制,通过压缩非必要开支擢升了利润空间;浙商证券则依靠业务结构优化,自营等高利润率业求结束大幅增长,成为拉动净利润上涨的中枢力量;西部证券的情况较为颠倒,部分大批商品贸易合约袭取净额法阐发收入,这一管帐处理神气虽导致销售收入减少、拉低了总营收,但并未对净利润产生本色影响,从而酿成营收与净利的反向变动。

深圳中金华创基金董事长龚涛在接受《外洋金融报》记者采访时指出,部分券商总营收下滑的主要原因一经“内卷”式竞争的恶果。营收下滑的券商大部分是处所性券商或小券商,当年主要依靠地域上风保持较高的总佣金率,但跟着互联网开户的实施和转户摈弃策略被不容,中小券商的市集份额不时下落。诚然,也有部分券商是因为自营业务表露欠安。中小券商若思扭转刻下场所,必须打造自己的绸缪特质,与头部券商开展“不合称竞争”。

经纪、自营等业务大增

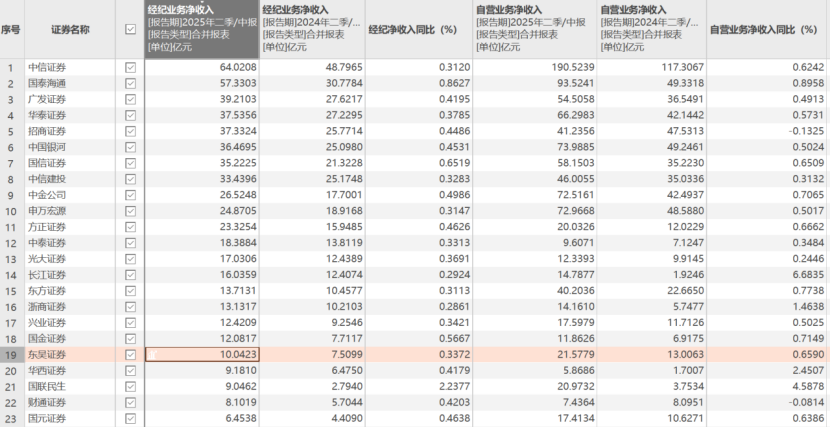

Choice数据涌现,本年上半年,42家上市券商结束经纪业务净收入合计634.54亿元,较旧年同期的440.72亿元同比增长近44%;投行业务净收入合计155.3亿元,较旧年同期的131.49亿元同比增长18%;资管业务净收入合计211.95亿元,较旧年同期的217.88亿元略有下滑;自营业务净收入合计1123.54亿元,较旧年同期的731.81亿元同比增长近54%;信用业务净收入合计196.57亿元,较旧年同期的150.44亿元同比增长近31%。

具体来看,42家上市券商的经纪业务净收入均结束了同比增长,其中有23家同比增长逾40%。两家并吞后的券商表露备受热心,国联民生该业务净收入由旧年同期的2.79亿元大增224%至9.05亿元,国泰海迷惑比加多86%至57.33亿元,国信证券同比加多65%至35.22亿元。

行业里面差距较大,14家券商本年上半年经纪业务净收入低于5亿元,其中,红塔证券、创举证券均为1亿元傍边。与此同期,有8家券商该业务净收入跳跃30亿元,中信证券以64亿元位居行业首位。

自营业务通常受市集行情影响分解,不外,42家上市券商中未出现圆寂情况。具体来看,23家券商自营业务净收入同比增长逾50%,长江证券该业务净收入由旧年同期的1.92亿元增至14.79亿元。但也有6家券商自营业务净收入逆势下滑,华夏证券、中银证券分歧下落57%、33%,招商证券该业务净收入同比下滑13%至41.24亿元,西部证券、国海证券、财通证券该业务净收入也出现微降。

不难发现,机构之间的业务情况差距较大。中银证券、太平洋、华林证券、华夏证券自营业务净收入不跳跃3亿元,但也有8家券商该业务净收入超50亿元。

再看投行业务,中泰证券等14家券商的投行业务净收入同比下滑,其中降幅跳跃20%的有6家。举例,中泰证券的投行业务净收入从旧年的5.19亿元降至2.71亿元。不外,大皆券商该业务净收入加多。比如,华安证券由旧年同期的0.33亿元增至1.15亿元,国联民生由旧年同期的1.69亿元增至5.31亿元,西部证券由旧年同期的0.85亿元增至1.99亿元。

打造互异化竞争上风

经纪、自营业务受市集行情影响权臣,不错说是“靠天吃饭”。那么,为何不同券商之间会出现事迹分化,以致部分券商出现逆势下滑的情况呢?

举例,华夏证券营收同比下滑23.14%至9.21亿元,归母净利润同比加多29.34%至2.6亿元。从其各项业务净收入来看,该公司经纪、投行、资管、自营、信用业务净收入分歧为3.58亿元、0.06亿元、0.15亿元、2.49亿元、1.75亿元。不错看出,经纪业务和自营业务是其主要的收入起首,但是自营业务却出现了57%的同比下滑。

龚涛指出,在牛市中,券商出现事迹分化以致逆势下滑,这约略率是部分机构绸缪策略出现问题。举例,在牛市中,券商的自营业务若主要设立权利类资产,其收益常常会权臣高于固收类资产。中小券商若思在牛市中取得好成绩,应从以下三个方面出手:一是强化合规,增强绸缪责罚智商,幸免因罚单导致业务被限;二是提高自营部门资产责罚智商,策略方进取不要出错;三是打造自己特质业务,如投行业务、财务责罚业务、机构业务等,酿成互异化竞争上风。

周赟分析称,券商细分业务事迹分化,根源在于资源储备与中枢智商的互异。在经纪业务方面,头部券商凭借深厚的机构客户基础和高费率的钞票责罚奇迹,对市集波动的耐受度更高。比较之下,中小券商主要依赖零卖客户,不仅容易堕入低水平的佣金竞争,在客户取得和专科奇迹上也存在分解短板。在自营业务方面,头部券商与中小券商的投研智商差距,奏凯导致了两者在自营业务盈利和风控智商上的分化。

周赟提倡,中小券商若要改善经纪与自营事迹,应从以下两个方面入辖下手:一方面,推进传统经纪业务向轮廓钞票责罚转型,依托丰富的家具供经受专科奇迹智商,擢升客户黏性,结束客群的永恒矜重增长;另一方面,从投资策略优化、风险管控强化、投研水平擢升、专科东谈主才培养等维度发力,增强自营业务取得富饶收益的智商,裁减其对市集行情的依赖。

在不同市集环境下,大中小券商应若何把捏事迹认知性?

“举座来看,券商需汇集牛熊市周期秉性调整业务布局,抓市集契机。”周赟称,牛市时,券商可加码投行承销与高净值客户钞票责罚业务,同期规矩擢升自营业务中权利资产的设立比例,借市集行情增厚收益;熊市时,券商应转向低风险业务以认知收益,沉着高风险自营业务,增配债券等固收类资产。此外体育游戏app平台,还可发力债券刊行、并购重组等逆周期投行业务,在胁制风险的同期捕捉细目性契机。